Erreurs fréquentes code SWIFT : conséquences et solutions

- Que risque-t-on en saisissant un mauvais code SWIFT ?

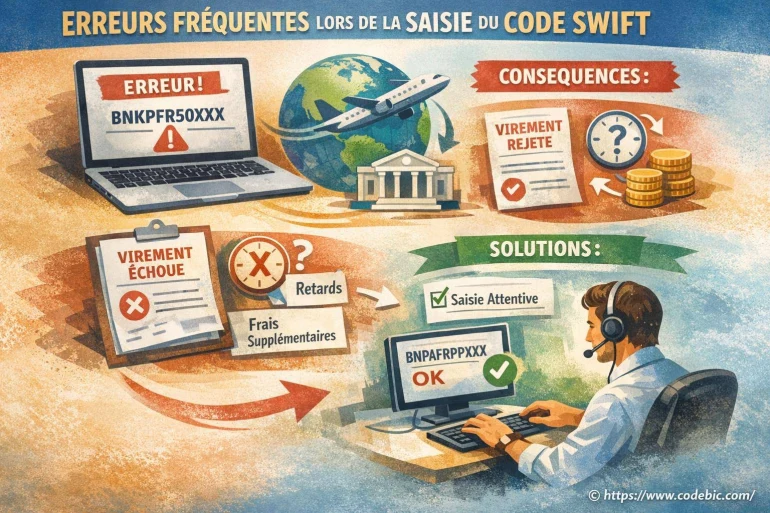

- Les erreurs fréquentes lors de la saisie du code SWIFT

- Quelles conséquences si le code SWIFT est incorrect ?

- Tableau des erreurs de code SWIFT, causes et impacts

- Comment vérifier un code SWIFT avant de valider un virement ?

- Que faire si une erreur de code SWIFT est déjà commise ?

- Exemples d'erreurs fréquentes avec un code SWIFT

- Ne pas confondre code SWIFT, IBAN et RIB

- Le code SWIFT est-il toujours nécessaire pour un virement ?

- Ressources utiles pour fiabiliser une opération bancaire

- Erreur de code SWIFT : agir vite et vérifier la source

-

FAQ : erreurs fréquentes avec un code SWIFT

- Quelles sont les erreurs les plus fréquentes avec un code SWIFT ?

- Que se passe-t-il si le code SWIFT est incorrect ?

- Un code SWIFT doit-il comporter 8 ou 11 caractères ?

- Peut-on modifier un BIC à 8 caractères en ajoutant XXX ?

- Comment vérifier un code SWIFT avant un virement ?

- Que faire si le virement est déjà parti avec un mauvais code SWIFT ?

- Un mauvais code SWIFT peut-il envoyer l'argent au mauvais endroit ?

- Quelle est la différence entre code SWIFT, IBAN et RIB ?

Une erreur dans un code SWIFT, aussi appelé code BIC, peut suffire à bloquer un virement, retarder un paiement ou déclencher une demande de correction par la banque.

Le problème vient souvent d'un détail : une lettre confondue avec un chiffre, un code trop court, un espace ajouté par copier-coller, un ancien code bancaire ou une mauvaise distinction entre IBAN, RIB et BIC.

Avant de valider un virement, surtout lorsqu'il est international ou urgent, il est donc essentiel de vérifier la source du code, sa longueur, sa structure et sa cohérence avec les coordonnées bancaires du bénéficiaire.

Que risque-t-on en saisissant un mauvais code SWIFT ?

Un code SWIFT incorrect peut entraîner un rejet du virement, un retard de traitement, une demande de correction, des frais bancaires ou, dans certains cas, une procédure de rappel si l'opération est déjà partie.

Confusion de caractères

O et 0, I et 1, B et 8 peuvent provoquer une erreur de saisie.

Mauvaise longueur

Un BIC doit généralement comporter 8 ou 11 caractères.

Virement retardé

Une anomalie peut bloquer ou ralentir le traitement du paiement.

Les erreurs fréquentes lors de la saisie du code SWIFT

Le code SWIFT/BIC est court, mais il doit être recopié avec précision. Les erreurs les plus courantes apparaissent souvent lors d'une saisie manuelle ou d'un copier-coller depuis un e-mail, une facture ou un document PDF.

Confondre lettres et chiffres

Le zéro et la lettre O, le chiffre 1 et la lettre I ou L peuvent facilement être inversés.

Supprimer des caractères

Un BIC à 11 caractères peut être raccourci par erreur, ou un BIC à 8 caractères peut être modifié sans raison.

Utiliser un ancien code

Une banque peut changer d'organisation, de marque ou de références. Un ancien document peut contenir une information dépassée.

Ajouter un espace parasite

Un espace, une tabulation ou un saut de ligne peut apparaître après un copier-coller.

Confondre IBAN et BIC

L'IBAN identifie le compte bancaire, tandis que le BIC identifie l'établissement.

Copier depuis une mauvaise source

Un e-mail, une capture ou une ancienne facture peut contenir un code mal formaté ou obsolète.

Quelles conséquences si le code SWIFT est incorrect ?

Les conséquences dépendent du moment où l'erreur est détectée. Certaines anomalies sont bloquées immédiatement par l'interface bancaire, tandis que d'autres peuvent être repérées plus tard dans la chaîne de traitement.

- Rejet immédiat du virement : le formulaire ou la banque détecte un code inexistant, trop court, trop long ou incohérent.

- Demande de correction : la banque peut demander une vérification du code, du bénéficiaire ou des coordonnées bancaires.

- Retard de traitement : le virement peut rester en attente pendant que les banques vérifient les informations.

- Frais bancaires : certaines corrections, retours ou opérations internationales peuvent générer des frais selon les conditions de la banque.

- Procédure de rappel : si le virement est déjà parti, il peut être nécessaire de demander une recherche ou un rappel de fonds.

Dans les cas simples, l'opération est simplement refusée et il suffit de corriger le code avant de refaire le virement. Dans les cas plus complexes, il faut contacter la banque rapidement avec toutes les références de l'opération.

Tableau des erreurs de code SWIFT, causes et impacts

| Erreur fréquente | Cause probable | Risque principal | Solution |

|---|---|---|---|

| Confusion lettre / chiffre | Saisie manuelle rapide ou document peu lisible. | Virement rejeté ou retardé. | Comparer avec le RIB ou l'espace client bancaire. |

| Code incomplet | Oubli de caractères ou mauvaise copie. | Blocage ou refus du virement. | Vérifier que le BIC contient 8 ou 11 caractères. |

| Ancien code SWIFT | Document bancaire ou facture obsolète. | Mauvaise identification de la banque. | Demander un RIB ou une confirmation récente. |

| Caractères parasites | Copier-coller depuis un e-mail, PDF ou smartphone. | Format refusé par la banque. | Supprimer espaces, retours ligne et caractères invisibles. |

| Confusion IBAN / BIC | Mauvais champ rempli dans le formulaire. | Impossible de valider le bénéficiaire. | Renseigner l'IBAN dans le champ compte et le BIC dans le champ banque. |

Comment vérifier un code SWIFT avant de valider un virement ?

Avant de valider un virement, prenez quelques minutes pour contrôler le code SWIFT/BIC. Ce contrôle est particulièrement important si le bénéficiaire est nouveau, si le montant est élevé ou si le paiement part vers l'étranger.

- Vérifier que le code comporte 8 ou 11 caractères.

- Contrôler les lettres proches de chiffres : O/0, I/1, B/8.

- Comparer le BIC avec le RIB ou l'espace client bancaire du bénéficiaire.

- Éviter de recopier un code depuis une capture d'écran floue.

- Supprimer les espaces avant et après le code.

- Ne pas modifier un BIC à 8 caractères sans consigne claire.

- Demander une confirmation au bénéficiaire si le code semble incohérent.

Vérifier un code SWIFT

Les méthodes simples pour contrôler la cohérence d'un BIC avant utilisation.

Lire le guideCombien de caractères ?

Comprendre pourquoi un BIC comporte généralement 8 ou 11 caractères.

Voir le formatQue faire si une erreur de code SWIFT est déjà commise ?

Si vous pensez avoir utilisé un mauvais code SWIFT, contactez rapidement votre banque. Plus l'erreur est signalée tôt, plus les chances de corriger ou bloquer l'opération sont importantes.

Prévenir la banque

Contactez votre conseiller ou le service client dès que l'erreur est détectée.

Donner les références

Préparez la date, le montant, le bénéficiaire, l'IBAN, le BIC saisi et la référence du virement.

Demander la procédure

Selon l'état du virement, la banque peut proposer une correction, un rejet, une recherche ou un rappel.

Si le virement a été rejeté automatiquement, il suffit souvent de corriger les coordonnées et de refaire l'opération. Si les fonds sont déjà partis, la procédure peut être plus longue et dépendre des banques impliquées.

Exemples d'erreurs fréquentes avec un code SWIFT

Code à 7 caractères

Le code est probablement incomplet. Il faut retrouver le BIC complet sur le RIB ou auprès de la banque.

Code à 12 caractères

Un caractère parasite ou un espace peut avoir été ajouté. Le format doit être revérifié.

O remplacé par 0

La confusion entre lettre et chiffre peut rendre le code invalide ou incohérent.

XXX ajouté sans consigne

Il vaut mieux ne pas rallonger un BIC à 8 caractères si la banque ne l'a pas demandé.

Ancien RIB utilisé

Une ancienne coordonnée bancaire peut ne plus correspondre aux informations actuelles.

BIC saisi dans le champ IBAN

Les deux informations n'ont pas le même rôle et doivent être renseignées dans les bons champs.

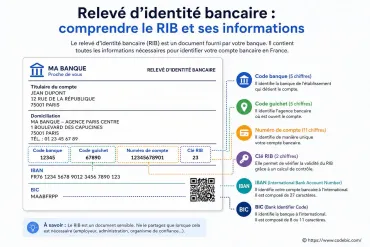

Ne pas confondre code SWIFT, IBAN et RIB

Le code SWIFT/BIC identifie la banque ou l'établissement. L'IBAN identifie le compte bancaire. Le RIB regroupe plusieurs informations utiles, dont l'IBAN, le BIC, le titulaire et parfois le code banque.

Lors d'un virement, la confusion entre ces éléments peut provoquer une erreur de formulaire ou une demande de correction.

Lire un RIB

IBAN, BIC, titulaire, code banque et clé RIB : les informations à contrôler.

Comprendre le RIBCode banque

Les codes interbancaires français ne remplacent pas le code BIC/SWIFT.

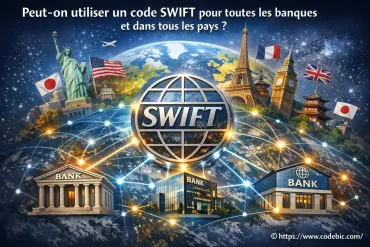

Voir les codes banqueLe code SWIFT est-il toujours nécessaire pour un virement ?

Selon le type de virement, le pays, la banque et le formulaire utilisé, le code SWIFT/BIC peut être demandé ou simplement affiché avec l'IBAN. Dans l'espace SEPA, l'IBAN occupe une place centrale, mais le BIC reste utile pour identifier l'établissement et vérifier certaines informations.

Si votre banque demande le BIC, renseignez-le exactement comme il apparaît sur le RIB ou dans l'espace client bancaire.

Zone SEPA

Comprendre les virements et prélèvements SEPA, les pays concernés et les informations utiles.

Comprendre SEPACode SWIFT dans tous les pays ?

Comprendre pourquoi tous les contextes bancaires ne fonctionnent pas de la même manière.

Lire l'explicationRessources utiles pour fiabiliser une opération bancaire

Une erreur de code SWIFT est souvent évitable lorsque les coordonnées bancaires sont vérifiées avant la validation. Les guides ci-dessous permettent de mieux comprendre les informations à contrôler.

Frais bancaires

Certains incidents, retours ou corrections peuvent générer des frais selon les conditions de la banque.

Comparer les banquesVirements internationaux

Les précautions à prendre avant d'envoyer des fonds vers l'étranger.

Sécuriser un virementDifficultés bancaires

Comprendre les conséquences possibles lorsqu'une opération financière pose problème.

Lire le guideErreur de code SWIFT : agir vite et vérifier la source

Une erreur de code SWIFT/BIC peut sembler minime, mais elle peut suffire à retarder ou bloquer un virement. Les fautes les plus courantes viennent d'une confusion entre lettres et chiffres, d'un code incomplet, d'un copier-coller mal nettoyé ou d'une information bancaire obsolète.

Avant validation, vérifiez la longueur du code, la source du RIB, l'IBAN associé et les caractères ambigus. Après validation, contactez rapidement votre banque si vous suspectez une erreur.

En résumé : recopiez le code exactement comme il est fourni, évitez les sources douteuses, contrôlez les 8 ou 11 caractères et conservez toutes les références si une correction devient nécessaire.

FAQ : erreurs fréquentes avec un code SWIFT

Quelles sont les erreurs les plus fréquentes avec un code SWIFT ?

Les erreurs les plus fréquentes sont la confusion entre lettres et chiffres, un code incomplet, un ancien BIC, un espace ajouté par copier-coller ou une confusion entre IBAN et BIC.

Que se passe-t-il si le code SWIFT est incorrect ?

Le virement peut être rejeté, retardé, bloqué temporairement ou nécessiter une correction. Dans certains cas, une procédure de rappel ou de recherche peut être nécessaire.

Un code SWIFT doit-il comporter 8 ou 11 caractères ?

Un code SWIFT/BIC comporte généralement 8 caractères dans sa forme principale ou 11 caractères lorsqu'un identifiant de branche est ajouté.

Peut-on modifier un BIC à 8 caractères en ajoutant XXX ?

Il vaut mieux utiliser le code tel qu'il est fourni par la banque. Même si XXX est souvent associé à une branche principale, il ne faut pas modifier un BIC sans consigne claire.

Comment vérifier un code SWIFT avant un virement ?

Il faut comparer le code avec le RIB ou l'espace client bancaire, contrôler sa longueur, supprimer les espaces parasites et vérifier les caractères ambigus comme O et 0 ou I et 1.

Que faire si le virement est déjà parti avec un mauvais code SWIFT ?

Contactez rapidement votre banque avec la date, le montant, les références du virement, l'IBAN, le BIC saisi et les coordonnées du bénéficiaire.

Un mauvais code SWIFT peut-il envoyer l'argent au mauvais endroit ?

La plupart des erreurs sont détectées ou bloquées, mais une incohérence peut entraîner des recherches, des retards ou une procédure de rappel selon l'état du virement.

Quelle est la différence entre code SWIFT, IBAN et RIB ?

Le code SWIFT/BIC identifie l'établissement bancaire, l'IBAN identifie le compte bancaire et le RIB regroupe plusieurs informations utiles sur le compte.

👉 Lire aussi: Référence RUM : définition, rôle et où la trouver et Qu'est-ce qu'un agios ? fonctionnement et conseils pour les éviter et Taux d'usure : définition, calcul et impact sur vos crédits expliqués

A propos de nous : Swiftine Bicard

CodeBIC publie des explications pratiques pour mieux comprendre les identifiants bancaires, les libellés de prélèvements, les virements, les codes BIC/SWIFT, les codes banque, les IBAN et les démarches courantes liées aux paiements. Les contenus visent à aider les particuliers à vérifier une information bancaire, repérer une erreur possible et savoir quoi faire avant de contacter leur banque ou l’organisme concerné.