Combien de caractères comporte un code BIC/SWIFT ?

- Combien de caractères comporte un code BIC/SWIFT ?

- Code BIC/SWIFT : détail du format en 8 ou 11 caractères

- Exemple de code BIC/SWIFT à 8 ou 11 caractères

- Où trouver le code BIC/SWIFT sur ses documents bancaires ?

- À quoi sert concrètement un code BIC/SWIFT ?

- Faut-il toujours indiquer le BIC pour un virement SEPA ?

- Quelles erreurs éviter avec un code BIC/SWIFT ?

- BIC ou SWIFT : est-ce la même chose ?

- Aller plus loin sur le code BIC/SWIFT

- Code BIC/SWIFT : retenez surtout 8 ou 11 caractères

-

FAQ : nombre de caractères d'un code BIC/SWIFT

- Combien de caractères comporte un code BIC/SWIFT ?

- Un code BIC/SWIFT contient-il uniquement des chiffres ?

- Quelle est la différence entre un BIC à 8 caractères et un BIC à 11 caractères ?

- Peut-on ajouter XXX à un code BIC à 8 caractères ?

- Où trouver le code BIC/SWIFT ?

- Le BIC et le SWIFT sont-ils la même chose ?

- Un BIC trop court ou trop long est-il valide ?

- Quelle est la différence entre BIC et IBAN ?

Un code BIC/SWIFT comporte généralement 8 ou 11 caractères. Il ne s'agit pas uniquement de chiffres : le BIC mélange surtout des lettres, avec parfois des chiffres selon les parties du code.

Ce format permet d'identifier un établissement bancaire, son pays, sa localisation et, lorsque 3 caractères supplémentaires sont présents, une branche, une agence, un service ou une unité particulière.

Si vous préparez un virement, vérifiez toujours le code fourni par votre banque, votre RIB ou votre espace client. Un code trop court, trop long ou mal recopié peut entraîner un rejet, un blocage ou une demande de correction.

Combien de caractères comporte un code BIC/SWIFT ?

Un code BIC/SWIFT comporte 8 caractères dans sa forme principale, ou 11 caractères lorsqu'un identifiant de branche est ajouté. Il faut donc se méfier des formulations comme «combien de chiffres» : un BIC est avant tout une combinaison de caractères, composée de lettres et parfois de chiffres.

Format court

Il identifie l'établissement bancaire, le pays et la localisation.

Format complet

Il ajoute 3 caractères pour préciser une branche ou une unité.

Pas seulement des chiffres

Le BIC contient des lettres et peut aussi contenir des chiffres selon les segments.

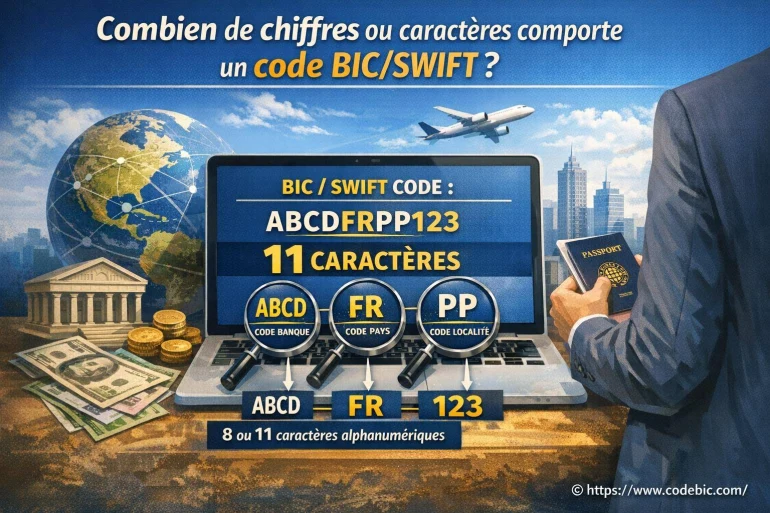

Code BIC/SWIFT : détail du format en 8 ou 11 caractères

Chaque partie du BIC a une fonction précise. Les 8 premiers caractères forment le cœur du code. Les 3 derniers caractères sont optionnels et servent à affiner l'identification lorsque c'est nécessaire.

| Segment | Nombre de caractères | Rôle | Exemple |

|---|---|---|---|

| Code établissement | 4 caractères | Identifie la banque ou l'établissement. | BNPA |

| Code pays | 2 caractères | Indique le pays de l'établissement. | FR |

| Code localisation | 2 caractères | Précise la localisation bancaire. | PP |

| Code branche | 3 caractères optionnels | Peut identifier une agence, une branche, un service ou une unité. | XXX |

Exemple de code BIC/SWIFT à 8 ou 11 caractères

Un exemple souvent utilisé pour comprendre le format est BNPAFRPPXXX. Il permet de visualiser les différentes parties du code, même si chaque banque possède ses propres identifiants.

| Exemple | Lecture | Explication |

|---|---|---|

| BNPA | Code établissement | Partie qui identifie la banque. |

| FR | Code pays | La banque est rattachée à la France. |

| PP | Localisation | Partie liée à la localisation de l'établissement. |

| XXX | Branche optionnelle | Partie complémentaire, souvent utilisée pour une branche ou un service. |

Le même BIC peut donc être présenté sous une forme à 8 caractères, par exemple BNPAFRPP, ou sous une forme à 11 caractères, par exemple BNPAFRPPXXX.

Où trouver le code BIC/SWIFT sur ses documents bancaires ?

Le code BIC/SWIFT se trouve généralement sur votre RIB, dans votre espace client bancaire ou dans les informations de compte fournies par votre banque. Il apparaît souvent à proximité de l'IBAN, du titulaire du compte et de la domiciliation bancaire.

Comprendre l'IBAN

L'IBAN identifie le compte bancaire, tandis que le BIC identifie l'établissement bancaire.

Lire le guide IBANLire un RIB

IBAN, BIC, titulaire, code banque, code guichet et clé RIB : les repères à connaître.

Comprendre le RIBCode SWIFT sur une carte

Le BIC n'est pas une information imprimée comme le numéro de carte bancaire.

Voir l'explicationÀ ne pas rater également

À quoi sert concrètement un code BIC/SWIFT ?

Le code BIC/SWIFT permet d'identifier l'établissement bancaire impliqué dans une opération. Il peut être demandé lors de certains virements, notamment lorsqu'un paiement sort du cadre habituel ou qu'un formulaire bancaire exige une identification complète de la banque destinataire.

Dans de nombreux cas, l'IBAN reste l'information principale pour identifier le compte bénéficiaire. Le BIC complète cette information en identifiant la banque ou l'établissement.

Code SWIFT et virements

Comprendre le rôle du BIC dans les virements et les frais qui peuvent accompagner certains paiements.

Lire le guideVirements internationaux

Les bons réflexes pour sécuriser un paiement impliquant un établissement étranger.

Sécuriser un virementFaut-il toujours indiquer le BIC pour un virement SEPA ?

Dans l'espace SEPA, l'IBAN est devenu l'information centrale pour identifier le compte bancaire. Selon la banque, le pays, le formulaire ou le type d'opération, le BIC peut toutefois encore être affiché, demandé ou utile pour vérifier l'établissement.

Il ne faut donc pas confondre les deux : l'IBAN désigne le compte, tandis que le BIC/SWIFT désigne l'établissement bancaire.

Zone SEPA

Comprendre les virements et prélèvements SEPA, les pays concernés et les informations utiles.

Comprendre SEPACode banque

Le code banque appartient à la structure du RIB français et ne remplace pas le BIC.

Voir le code banqueQuelles erreurs éviter avec un code BIC/SWIFT ?

Un code BIC/SWIFT doit être recopié avec précision. Une lettre remplacée par un chiffre, un caractère manquant ou une mauvaise confusion entre IBAN, RIB et BIC peut bloquer une opération ou nécessiter une correction.

- Ne pas écrire un BIC de moins de 8 caractères.

- Ne pas utiliser un code de plus de 11 caractères.

- Ne pas confondre BIC/SWIFT et IBAN.

- Ne pas chercher le BIC uniquement sur la carte bancaire.

- Ne pas modifier un BIC à 8 caractères sans consigne de la banque.

- Vérifier les lettres proches de chiffres, comme O et 0, I et 1.

- Utiliser le RIB ou l'espace client bancaire comme référence.

Vérifier un code SWIFT

Les méthodes simples pour contrôler la cohérence d'un BIC avant utilisation.

Vérifier un codeErreurs de saisie

Les conséquences possibles d'un BIC mal recopié et les solutions à connaître.

Éviter les erreursBIC ou SWIFT : est-ce la même chose ?

Dans le langage courant, les expressions code BIC et code SWIFT sont souvent utilisées pour désigner le même identifiant bancaire. Le BIC est l'identifiant, tandis que SWIFT renvoie à l'organisation historiquement associée à l'enregistrement et à l'usage de ces codes dans les échanges financiers.

Pour un particulier, la consigne pratique est simple : si un formulaire demande le code SWIFT de la banque, il faut généralement renseigner le BIC indiqué sur le RIB ou dans l'espace client bancaire.

Aller plus loin sur le code BIC/SWIFT

Le format du BIC est un premier repère. Pour bien l'utiliser, il faut aussi comprendre où le trouver, quand il est demandé, comment le vérifier et comment le distinguer des autres informations bancaires.

Comprendre le code SWIFT

Format, définition, usage et différence avec les autres coordonnées bancaires.

Voir les guides SWIFTListe des codes banque

Comprendre les codes interbancaires utilisés dans la structure du RIB.

Lire le guideVérifier une facture

IBAN, BIC, SIRET et TVA : les contrôles utiles avant un paiement.

Vérifier avant paiement

Code BIC/SWIFT : retenez surtout 8 ou 11 caractères

Un code BIC/SWIFT comporte donc 8 caractères dans sa forme principale et 11 caractères lorsqu'un identifiant de branche est ajouté. Il ne faut pas parler seulement de chiffres, car le code contient surtout des lettres et parfois des chiffres.

Avant de saisir un BIC dans un formulaire, vérifiez toujours sa longueur, sa source et sa cohérence avec l'IBAN ou le RIB fourni. Une simple erreur de caractère peut suffire à retarder ou bloquer une opération.

En résumé : 8 caractères pour identifier l'établissement, 11 caractères lorsqu'une branche est précisée, et une seule règle pratique : recopier le code exactement tel qu'il est fourni par la banque.

FAQ : nombre de caractères d'un code BIC/SWIFT

Combien de caractères comporte un code BIC/SWIFT ?

Un code BIC/SWIFT comporte 8 caractères dans sa forme principale ou 11 caractères lorsqu'un identifiant de branche est ajouté.

Un code BIC/SWIFT contient-il uniquement des chiffres ?

Non. Un code BIC/SWIFT contient des caractères, principalement des lettres, avec parfois des chiffres selon les parties du code.

Quelle est la différence entre un BIC à 8 caractères et un BIC à 11 caractères ?

Un BIC à 8 caractères identifie l'établissement bancaire. Un BIC à 11 caractères ajoute 3 caractères permettant de préciser une branche, une agence, un service ou une unité.

Peut-on ajouter XXX à un code BIC à 8 caractères ?

Il vaut mieux utiliser le code tel qu'il est fourni par la banque. Même si XXX est souvent associé à une branche principale, il ne faut pas modifier un BIC sans consigne claire.

Où trouver le code BIC/SWIFT ?

Le code BIC/SWIFT se trouve généralement sur le RIB, dans l'espace client bancaire ou dans les informations de compte fournies par la banque.

Le BIC et le SWIFT sont-ils la même chose ?

Dans le langage courant, les expressions code BIC et code SWIFT désignent généralement le même identifiant bancaire demandé pour reconnaître une banque ou un établissement.

Un BIC trop court ou trop long est-il valide ?

Un BIC doit normalement comporter 8 ou 11 caractères. Un code plus court ou plus long doit être vérifié avant utilisation.

Quelle est la différence entre BIC et IBAN ?

L'IBAN identifie un compte bancaire, tandis que le BIC identifie l'établissement bancaire. Les deux informations peuvent être présentes sur un RIB.

👉 Lire aussi: Zone SEPA : pays, virements et prélèvements bancaires et Ouverture d'un compte bancaire : quelles étapes, conditions et conseils pour bien choisir ? et Prélèvement CEO : comprendre ce débit bancaire

A propos de nous : Swiftine Bicard

CodeBIC publie des explications pratiques pour mieux comprendre les identifiants bancaires, les libellés de prélèvements, les virements, les codes BIC/SWIFT, les codes banque, les IBAN et les démarches courantes liées aux paiements. Les contenus visent à aider les particuliers à vérifier une information bancaire, repérer une erreur possible et savoir quoi faire avant de contacter leur banque ou l’organisme concerné.