Code SWIFT et virements : frais cachés, change et pièges à éviter

- Pourquoi un virement SWIFT peut coûter plus cher que prévu ?

- Liste des frais possibles sur un virement international

- Frais de change : le coût le moins visible d'un virement SWIFT

- Le code SWIFT réduit-il les frais d'un virement ?

- OUR, SHA, BEN : qui paie les frais du virement ?

- Euro, dollar, yen, franc suisse : les conversions à vérifier

- Les erreurs qui peuvent coûter cher sur un virement SWIFT

- Checklist avant d'envoyer un virement international

- Virement SEPA ou virement SWIFT : les frais ne sont pas les mêmes

- Code SWIFT et frais de change : vérifiez le coût total, pas seulement le code

-

FAQ : code SWIFT, virements et frais de change

- Un virement SWIFT entraîne-t-il toujours des frais ?

- Le code SWIFT permet-il de réduire les frais ?

- Quelle différence entre frais bancaires et frais de change ?

- Pourquoi le bénéficiaire reçoit-il moins que le montant envoyé ?

- Que signifient OUR, SHA et BEN sur un virement international ?

- Comment éviter les frais cachés sur un virement international ?

- Un virement SEPA coûte-t-il moins cher qu'un virement SWIFT ?

- Faut-il comparer le taux de change avant d'envoyer ?

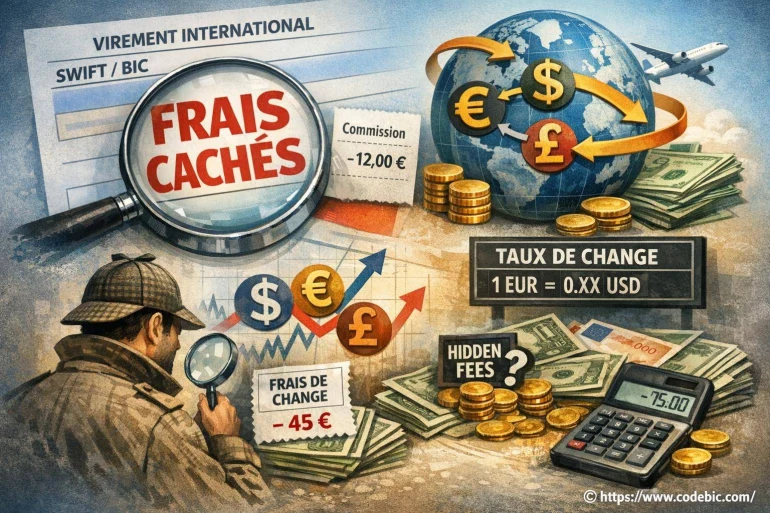

Un virement international ne se résume pas toujours à saisir un IBAN et un code SWIFT/BIC. Selon le pays, la devise, la banque du bénéficiaire et les intermédiaires utilisés, plusieurs frais peuvent s'ajouter au montant envoyé.

Frais d'émission, frais de réception, commission de change, marge sur le taux appliqué, banque correspondante, option de partage des frais : ces lignes ne sont pas toujours visibles au premier coup d'œil, mais elles peuvent réduire le montant réellement reçu.

Ce guide vous aide à comprendre les coûts possibles d'un virement SWIFT, à distinguer les frais bancaires des frais de change et à vérifier les informations essentielles avant d'envoyer de l'argent à l'étranger.

Pourquoi un virement SWIFT peut coûter plus cher que prévu ?

Un virement SWIFT peut impliquer plusieurs acteurs : votre banque, la banque du bénéficiaire, une ou plusieurs banques correspondantes et parfois un service de change. Chacun peut appliquer des frais ou une marge selon le circuit utilisé.

Le problème vient souvent du fait que le coût total n'est pas toujours présenté sous une seule ligne. Vous pouvez voir des frais d'émission au départ, puis découvrir que le bénéficiaire a reçu moins que prévu à cause de frais intermédiaires ou d'un taux de change moins favorable.

Frais de banque

Frais d'émission, de réception, d'exécution ou de traitement selon les établissements.

Frais de change

Écart entre le taux de marché et le taux réellement appliqué à l'opération.

Frais intermédiaires

Banques correspondantes ou frais prélevés sur le chemin du virement.

Liste des frais possibles sur un virement international

Avant d'envoyer un virement hors zone SEPA ou dans une devise étrangère, il faut regarder plusieurs niveaux de coût. Certains sont annoncés par la banque au moment de l'ordre, d'autres peuvent dépendre du circuit bancaire utilisé.

| Type de frais | Définition simple | Quand il apparaît | Point de vigilance |

|---|---|---|---|

| Frais d'émission | Somme facturée par la banque qui envoie le virement. | Au moment de créer le virement international. | Comparer le coût en ligne et en agence. |

| Frais de réception | Somme facturée par la banque qui reçoit les fonds. | À l'arrivée du virement chez le bénéficiaire. | Demander au bénéficiaire si sa banque facture la réception. |

| Frais de banque correspondante | Frais prélevés par une banque intermédiaire. | Lorsque le virement passe par un circuit bancaire indirect. | Ils peuvent réduire le montant reçu. |

| Frais de change | Coût lié à la conversion d'une devise en une autre. | Quand la devise envoyée diffère de la devise reçue. | Vérifier le taux appliqué, pas seulement la commission. |

| Marge de change | Écart entre le taux de marché et le taux proposé. | Lors de la conversion monétaire. | Elle est parfois moins visible qu'un frais fixe. |

| Frais de correction | Frais liés à une erreur de coordonnées bancaires. | Code SWIFT, nom, IBAN ou numéro de compte incorrect. | Relire les informations avant validation. |

Frais de change : le coût le moins visible d'un virement SWIFT

Les frais de change sont souvent plus difficiles à repérer qu'un frais fixe. Votre banque peut annoncer une commission faible, mais appliquer un taux de conversion moins favorable que le taux de marché. Résultat : le coût réel se voit dans le montant converti.

Pour comprendre ce coût, il faut distinguer trois éléments : la devise envoyée, la devise reçue et le taux réellement appliqué. Une petite différence de taux peut devenir importante sur un montant élevé.

Commission fixe

Montant forfaitaire appliqué à l'opération, quel que soit le taux de change.

Commission en pourcentage

Pourcentage prélevé sur le montant envoyé ou converti.

Marge sur le taux

Écart entre le taux de change de référence et le taux réellement proposé.

Avant d'envoyer un virement en devise, il est utile de consulter un repère de conversion indépendant pour mieux comprendre l'ordre de grandeur du taux. Pour un paiement en dollars, le taux euro dollar permet par exemple de comparer le montant affiché par la banque avec une référence de marché.

À ne pas rater également

Le code SWIFT réduit-il les frais d'un virement ?

Non. Le code SWIFT/BIC ne sert pas à réduire les frais. Il sert à identifier correctement la banque ou l'établissement financier impliqué dans le virement. Il aide donc à orienter le paiement, mais il ne fixe pas le tarif.

Un code SWIFT correct peut toutefois éviter des frais inutiles liés à une erreur : rejet, retour de fonds, correction manuelle ou délai supplémentaire. C'est pourquoi il faut vérifier le BIC/SWIFT avant d'envoyer un montant important.

Code SWIFT ou code BIC

Comprendre la différence réelle entre les deux expressions bancaires.

Lire le guide BIC/SWIFTVérifier un code SWIFT

Format, pays, banque, longueur du code et erreurs fréquentes avant un virement.

Vérifier un SWIFTOUR, SHA, BEN : qui paie les frais du virement ?

Sur certains virements internationaux, le formulaire peut proposer des options de répartition des frais. Ces options déterminent qui supporte les frais appliqués par les banques impliquées dans le transfert.

| Option | Signification pratique | Conséquence possible |

|---|---|---|

| SHA | Frais partagés : l'émetteur paie les frais de sa banque, le bénéficiaire supporte ceux de sa banque. | Le montant reçu peut être inférieur au montant envoyé. |

| OUR | L'émetteur prend les frais à sa charge. | Le coût de départ peut être plus élevé, mais le bénéficiaire reçoit plus souvent le montant attendu. |

| BEN | Le bénéficiaire supporte les frais. | Le bénéficiaire peut recevoir un montant nettement réduit. |

Euro, dollar, yen, franc suisse : les conversions à vérifier

Les frais de change deviennent particulièrement importants lorsque le bénéficiaire reçoit une devise différente de celle de votre compte. Avant de valider, comparez le taux proposé par la banque avec un repère de conversion, puis regardez si une commission s'ajoute.

Virement en dollars

Utile pour estimer un paiement vers les États-Unis ou une facture libellée en USD.

Suivre l'euro dollarVirement en yens

Un repère pratique avant un paiement, un achat ou un transfert lié au Japon.

Suivre l'euro yenVirement en francs suisses

Utile pour un paiement vers la Suisse, un salaire frontalier ou une facture en CHF.

Suivre l'euro franc suisseCes repères ne remplacent pas le taux réellement appliqué par votre banque, mais ils permettent de mieux distinguer le coût du change, la marge bancaire et les frais fixes de virement.

Les erreurs qui peuvent coûter cher sur un virement SWIFT

Une erreur de saisie peut provoquer un retard, un retour de fonds ou des frais de correction. Les erreurs les plus fréquentes concernent le code SWIFT, le nom du bénéficiaire, l'IBAN, le numéro de compte local ou la devise.

- Confondre IBAN et SWIFT : l'IBAN identifie le compte, le BIC/SWIFT identifie la banque.

- Utiliser un ancien RIB : les coordonnées peuvent évoluer après une migration bancaire.

- Choisir la mauvaise devise : le bénéficiaire peut recevoir moins que prévu après conversion.

- Oublier les frais intermédiaires : une banque correspondante peut prélever des frais sur le trajet.

- Mal recopier le nom du bénéficiaire : certaines banques contrôlent la cohérence entre nom et compte.

- Confondre compte local et compte international : certains pays demandent des informations spécifiques.

Erreurs de saisie SWIFT

Les fautes qui peuvent bloquer, retarder ou compliquer un virement.

Éviter les erreurs SWIFTObtenir un code SWIFT

Les méthodes pour retrouver un BIC/SWIFT depuis un RIB, un IBAN ou une application bancaire.

Trouver le bon codeChecklist avant d'envoyer un virement international

Avant de valider un virement SWIFT, prenez quelques minutes pour contrôler les informations essentielles. C'est plus rapide que de corriger un virement parti avec une mauvaise coordonnée.

- Vérifier le nom exact du bénéficiaire.

- Contrôler l'IBAN ou le numéro de compte local.

- Vérifier le code SWIFT/BIC fourni par le bénéficiaire.

- Comparer la devise envoyée avec la devise attendue.

- Regarder les frais d'émission annoncés par votre banque.

- Demander si la banque du bénéficiaire facture des frais de réception.

- Repérer l'option de frais : SHA, OUR ou BEN si elle est proposée.

- Comparer le taux de change affiché avec un repère de conversion.

- Faire un test avec un petit montant si l'opération est nouvelle et importante.

Virement SEPA ou virement SWIFT : les frais ne sont pas les mêmes

Un virement en euros dans la zone SEPA est généralement plus simple à traiter qu'un virement international en devise. Le plus souvent, l'IBAN est l'information principale. Le BIC peut être demandé par certains formulaires, mais le circuit reste différent d'un virement SWIFT hors zone SEPA.

Avant de choisir le type de virement, vérifiez le pays, la devise, l'IBAN, le bénéficiaire et les frais annoncés. Envoyer un virement international alors qu'un virement SEPA suffit peut entraîner des coûts inutiles.

Zone SEPA

Comprendre les pays concernés, les virements SEPA et les différences avec l'international.

Comprendre la zone SEPAIBAN, BIC, SIRET et TVA

Les informations à vérifier avant de payer une facture par virement.

Vérifier une factureCode SWIFT et frais de change : vérifiez le coût total, pas seulement le code

Le code SWIFT/BIC est indispensable dans certains virements internationaux, mais il ne suffit pas à comprendre le coût final de l'opération. Les frais d'émission, les frais de réception, les banques correspondantes et le taux de change peuvent modifier le montant reçu.

Pour éviter les mauvaises surprises, comparez le montant débité, le taux appliqué, les frais annoncés et les éventuels frais à l'arrivée. En cas de virement en devise, regardez aussi l'écart entre le taux de référence et le taux proposé par votre banque.

En résumé : un virement international se vérifie en deux temps : d'abord les coordonnées bancaires, ensuite le coût total. Le bon code SWIFT évite les erreurs d'aiguillage ; la bonne lecture des frais évite les mauvaises surprises.

FAQ : code SWIFT, virements et frais de change

Un virement SWIFT entraîne-t-il toujours des frais ?

Un virement SWIFT peut entraîner des frais d'émission, de réception, de banque correspondante ou de change. Le coût dépend de la banque, du pays, de la devise et de l'option de frais choisie.

Le code SWIFT permet-il de réduire les frais ?

Non. Le code SWIFT/BIC sert à identifier la banque, mais il ne fixe pas le tarif du virement. En revanche, un code correct peut éviter des frais liés à une erreur ou à un retour de fonds.

Quelle différence entre frais bancaires et frais de change ?

Les frais bancaires sont les commissions facturées pour traiter l'opération. Les frais de change correspondent au coût de conversion entre deux devises, y compris la marge éventuelle sur le taux appliqué.

Pourquoi le bénéficiaire reçoit-il moins que le montant envoyé ?

Le bénéficiaire peut recevoir moins si des frais de réception, des frais de banque correspondante, des frais de change ou une option de frais partagés sont appliqués pendant le transfert.

Que signifient OUR, SHA et BEN sur un virement international ?

SHA signifie frais partagés, OUR signifie que l'émetteur prend les frais à sa charge, et BEN signifie que les frais sont supportés par le bénéficiaire.

Comment éviter les frais cachés sur un virement international ?

Il faut demander le coût total, vérifier le taux de change, choisir la bonne option de frais, contrôler les coordonnées bancaires et demander si la banque du bénéficiaire facture des frais de réception.

Un virement SEPA coûte-t-il moins cher qu'un virement SWIFT ?

Un virement SEPA en euros est souvent plus simple et moins coûteux qu'un virement SWIFT international en devise. Il faut vérifier si le pays et le compte bénéficiaire permettent d'utiliser SEPA.

Faut-il comparer le taux de change avant d'envoyer ?

Oui. Comparer le taux appliqué par la banque avec un repère de conversion permet de mieux comprendre la marge de change et le coût réel du virement.

👉 Lire aussi: IBAN, BIC, SIRET et numéro de TVA : quelles informations vérifier avant de payer une facture ? et Code banque : liste des codes bancaires et explications et Quelle carte bancaire choisir : débit, crédit, Visa, Mastercard

A propos de nous : Swiftine Bicard

CodeBIC publie des explications pratiques pour mieux comprendre les identifiants bancaires, les libellés de prélèvements, les virements, les codes BIC/SWIFT, les codes banque, les IBAN et les démarches courantes liées aux paiements. Les contenus visent à aider les particuliers à vérifier une information bancaire, repérer une erreur possible et savoir quoi faire avant de contacter leur banque ou l’organisme concerné.