Fonds de garantie des dépôts : à quoi sert-il et quels sont ses plafonds ?

Lorsqu'on parle d'épargne, d'argent placé en banque, une question vous a sans doute déjà traversé l'esprit : que se passe-t-il si la banque fait faillite ? À première vue, la réponse semble inquiétante. Pourtant, un mécanisme discret veille au grain : le Fonds de garantie des dépôts. Ce dispositif rassurant vise à protéger les sommes déposées sur vos comptes en cas de coup dur. Découvrons ensemble comment il fonctionne, ce qu'il couvre, et ce qui se passerait si votre établissement financier traversait une mauvaise passe.

Fonds de garantie des dépôts : à quoi sert-il et quels sont ses plafonds ?

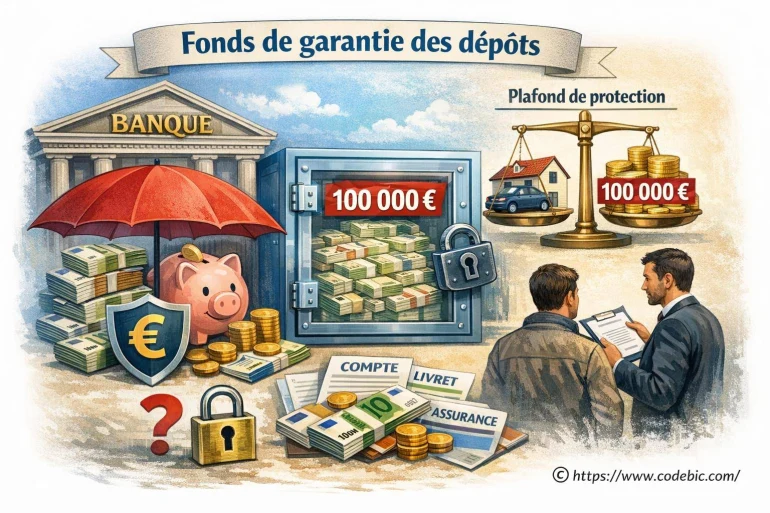

Le Fonds de garantie des dépôts est une structure essentielle du système bancaire. Sa raison d'être ? Protéger les épargnants lorsqu'une banque n'est plus en mesure de restituer les fonds confiés. Ce filet de sécurité existe pour vous éviter de tout perdre du jour au lendemain, même en cas de défaillance d'un établissement financier majeur. En France, c'est la Fonds de Garantie des Dépôts et de Résolution (FGDR) qui pilote ce mécanisme, mais un système similaire existe dans la plupart des pays européens.

Ce sont les établissements eux-mêmes (banques, établissements de paiement, etc.) qui alimentent ce fonds. Tous les clients particuliers, mais aussi les entreprises, sont concernés, ce qui en fait un outil particulièrement inclusif. Votre argent ne disparaît donc pas dans la nature : si la banque fait faillite, le FGDR entre en action.

Quels produits et quels montants sont couverts ?

Le champ d'application du fonds est assez large, mais comporte néanmoins plusieurs exclusions.

- Comptes bancaires courants : livret A, compte-chèques, compte jeune, etc.

- Épargne réglementée : Livret développement durable, Livret d'épargne populaire... (mais attention, certains produits sont couverts par un autre fonds).

- Comptes à terme et plans d'épargne logement (PEL, CEL)

Le plafond principal du FGDR s'élève à 100 000 euros par déposant et par établissement. Cela signifie que si une banque fait faillite, chaque client bénéficie jusqu'à cette somme en garantie, peu importe le nombre de comptes détenus dans cette même banque.

En cas de faillite bancaire, le remboursement intervient généralement sous 7 jours ouvrables à compter de la décision de liquidation de la banque.

Petit exemple : si vous détenez 70 000 € sur votre compte courant et 50 000 € sur un livret, vous serez indemnisé à hauteur de 100 000 € maximum. Au-delà, la somme restante n'est plus garantie - il convient donc de rester vigilant sur la répartition de votre épargne.

Des plafonds spéciaux dans certains cas

Il existe des situations particulières où la garantie est temporairement majorée. Par exemple, la vente d'un bien immobilier, une donation, une succession ou le versement d'une indemnisation importante (accident, licenciement...). Dans ces cas exceptionnels, le plafond peut grimper jusqu'à 500 000 euros pendant une période limitée (habituellement 3 mois à compter de l'événement).

Ce dispositif exceptionnel vous laisse le temps de replacer ces sommes ou de les répartir sur plusieurs établissements, si c'est pertinent.

Ce qui n'est pas pris en charge par le Fonds de garantie

Attention, tout n'est pas couvert. Certains produits échappent à la protection du FGDR :

- Les titres (actions, obligations) : ils relèvent du Fonds de Garantie des Titres (FGT), avec un plafond séparé.

- Les contrats d'assurance-vie, qui sont garantis par un autre dispositif distinct.

- Les cryptoactifs, qui, faute de reconnaissance comme monnaie officielle, ne bénéficient d'aucune garantie.

Un point essentiel : le fonds ne protège que les fonds détenus auprès d'établissements agréés. Si vous confiez votre argent à une structure non reconnue, vous n'aurez aucune garantie !

À ne pas rater également

Comment le FGDR s'active-t-il ?

Le fonctionnement du fonds de garantie est simple : en cas de défaillance confirmée d'une banque, le mécanisme se déclenche automatiquement. Vous n'avez aucune démarche spécifique à effectuer :

- Le FGDR identifie les clients concernés et les montants dus.

- Un remboursement est effectué, le plus souvent par virement, dans la limite du plafond.

- Les clients reçoivent un courrier précisant les modalités et le calcul du montant remboursé.

La rapidité d'intervention du fonds est un atout majeur. Cela permet d'éviter des situations de panique ou de crise de confiance généralisée - tout du moins, c'est l'objectif affiché.

Un réflexe simple : diversifier pour mieux se protéger

Personne n'aime envisager le pire, mais en répartissant ses économies sur plusieurs banques, vous multipliez les plafonds de garantie. Par exemple, placer 90 000 € dans une première banque et 60 000 € dans une seconde vous garantit une couverture intégrale, alors que tout conserver dans la même banque vous exposerait à une perte potentielle sur la fraction excédant 100 000 €.

Vous l'aurez compris : le Fonds de garantie des dépôts n'est pas un dispositif à ignorer. Il mérite d'être compris et intégré à votre stratégie d'épargne. Certaines fintechs, très utilisées dans la sphère du développement en swift ou dans la gestion de budgets via des applis mobiles, s'appuient également sur ce fonds - toujours prudent de vérifier l'agrément avant d'y déposer des fonds importants !

FAQ : Toutes vos questions sur la garantie des dépôts

Vous vous posez encore des questions ? Voici les quatre interrogations les plus fréquentes sur la protection de vos économies en banque.

Quelles sommes sont protégées par le Fonds de garantie des dépôts ?

Tous les dépôts bancaires (comptes courants, livrets, plans d'épargne) sont couverts jusqu'à 100 000 € par client et par banque, hors exceptions liées à certaines opérations exceptionnelles.

Puis-je cumuler plusieurs garanties dans différentes banques ?

Absolument ! Si vous détenez des fonds auprès de plusieurs établissements distincts, chaque plafond de 100 000 € s'applique séparément, ce qui permet de mieux sécuriser des montants importants.

Combien de temps faut-il pour être remboursé ?

En général, le remboursement intervient en moins de 7 jours ouvrés après la défaillance confirmée de la banque, et tout se fait automatiquement, sans démarche complexe.

Les produits d'épargne en ligne bénéficient-ils de la même garantie ?

Oui, à condition que la banque ou la fintech soit agréée en France ou dans l'Espace économique européen. N'hésitez pas à vérifier que l'établissement figure bien parmi les membres du FGDR.

En gardant l'œil sur la répartition de ses économies et en s'informant sur l'agrément des établissements, même ceux plus récents ou spécialisés dans la technologie comme certaines applis liées au code Swift, chacun peut envisager l'avenir plus sereinement. Un peu de vigilance aujourd'hui évite de mauvaises surprises demain !

👉 Lire aussi: Prélèvement CEO : comprendre ce débit bancaire et Prélèvement CGL : comprendre ce débit bancaire et agir et Combien de caractères comporte un code BIC/SWIFT ?

A propos de nous : Swiftine Bicard

CodeBIC publie des explications pratiques pour mieux comprendre les identifiants bancaires, les libellés de prélèvements, les virements, les codes BIC/SWIFT, les codes banque, les IBAN et les démarches courantes liées aux paiements. Les contenus visent à aider les particuliers à vérifier une information bancaire, repérer une erreur possible et savoir quoi faire avant de contacter leur banque ou l’organisme concerné.