Relevé d’identité bancaire : comprendre le RIB et ses informations

- Un RIB, c'est quoi exactement ?

- Que contient un relevé d'identité bancaire ?

- À quoi sert un RIB au quotidien ?

- Que peut-on faire avec un RIB ? Les risques réels

- Précautions simples avant d'envoyer un RIB

- Faux RIB et changement d'IBAN : le vrai piège à surveiller

- RIB et prélèvement : pourquoi le mandat SEPA compte

- Comment vérifier un RIB avant un virement ?

- Comprendre les informations liées au RIB

- RIB : un document utile, mais à transmettre avec discernement

-

FAQ : RIB, IBAN et précautions

- Quelle est la différence entre RIB et IBAN ?

- Est-ce dangereux de donner son RIB ?

- Peut-on retirer de l'argent avec un RIB seul ?

- Un RIB suffit-il pour mettre en place un prélèvement ?

- Que faire en cas de prélèvement non autorisé ?

- Comment vérifier un RIB avant un virement ?

- Faut-il envoyer son RIB par e-mail ?

Le RIB, ou relevé d'identité bancaire, est demandé pour recevoir un remboursement, un salaire, une indemnité, un virement, une caution ou mettre en place certains paiements. Il sert à identifier un compte bancaire, mais il doit être transmis avec méthode.

Un RIB ne permet pas, à lui seul, de vider un compte. En revanche, il contient des informations sensibles : IBAN, BIC/SWIFT, code banque, code guichet, numéro de compte, clé RIB et nom du titulaire. Il faut donc comprendre ce qu'il permet, ce qu'il ne permet pas et comment le vérifier avant de l'utiliser.

Un RIB, c'est quoi exactement ?

Un RIB est un document qui regroupe les coordonnées d'un compte bancaire. Il permet d'identifier le compte, son titulaire et la banque associée. Il est principalement utilisé pour recevoir un virement, transmettre des coordonnées bancaires ou mettre en place un prélèvement avec autorisation.

Document bancaire

Il rassemble les coordonnées nécessaires pour identifier un compte bancaire.

Compte bancaire

Il identifie le compte dans un format international, notamment pour les virements.

Banque associée

Il identifie l'établissement bancaire dans certains échanges ou virements.

À ne pas rater également

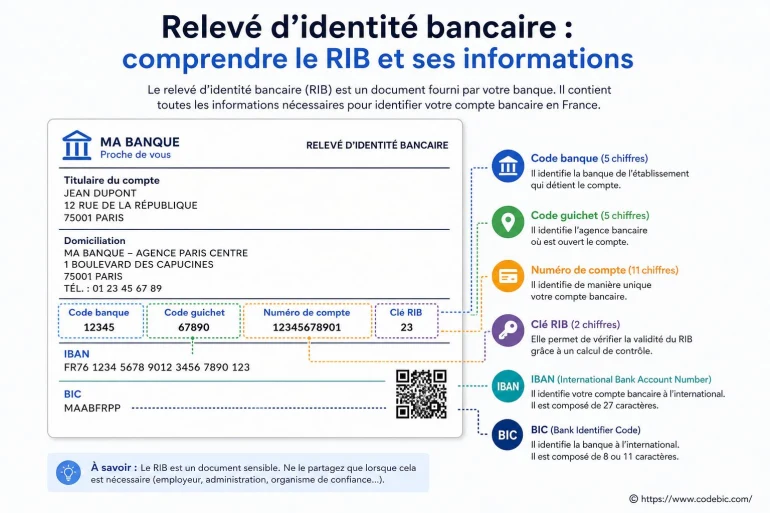

Que contient un relevé d'identité bancaire ?

Le relevé d'identité bancaire fonctionne comme une fiche d'identification du compte. Il contient généralement le nom du titulaire, l'intitulé du compte, la banque, la domiciliation bancaire et les identifiants nécessaires aux opérations de paiement.

Le RIB sert notamment à identifier un compte bancaire, recevoir un virement ou compléter un mandat de prélèvement. Pour autant, chaque élément du document a un rôle précis.

| Élément du RIB | Rôle | À quoi faire attention ? |

|---|---|---|

| Titulaire du compte | Indique la personne ou l'entreprise associée au compte. | Le nom doit correspondre au bénéficiaire attendu. |

| IBAN | Identifie le compte bancaire dans un format international. | Un caractère erroné peut bloquer ou retarder un paiement. |

| BIC / SWIFT | Identifie l'établissement bancaire associé au compte. | Il peut être demandé pour certains virements ou contrôles. |

| Code banque | Identifie l'établissement bancaire dans le RIB français. | Il ne doit pas être confondu avec le BIC/SWIFT. |

| Code guichet | Identifie l'agence, le guichet ou l'implantation bancaire. | Il fait partie de la structure nationale du RIB. |

| Clé RIB | Sert de clé de contrôle dans le RIB français. | Elle aide à vérifier la cohérence de la suite bancaire. |

Pour approfondir ces notions, vous pouvez consulter le guide sur l'IBAN, la rubrique dédiée au code BIC/SWIFT et la liste des codes banque.

À quoi sert un RIB au quotidien ?

Le RIB intervient dès qu'un tiers doit vous payer ou mettre en place une opération bancaire avec votre accord. Il est souvent demandé dans des démarches simples : salaire, remboursement, facture, abonnement, prestation, caution ou virement entre particuliers.

Recevoir un virement

Salaire, remboursement, indemnité, paiement client, pension, aide ou transfert entre comptes.

Transmettre ses coordonnées

Un employeur, une administration, une assurance ou un client peut demander un RIB.

Mettre en place un prélèvement

Le RIB peut être utilisé avec un mandat pour régler un abonnement ou une facture récurrente.

Payer une facture

Un fournisseur peut indiquer son RIB pour recevoir un paiement par virement.

Gérer une caution

Un RIB peut servir à rembourser un dépôt de garantie ou un trop-perçu.

Facturer une prestation

Un indépendant peut ajouter son RIB sur une facture pour faciliter le règlement.

Le RIB peut aussi être demandé pour mettre en place un prélèvement SEPA, mais un prélèvement doit normalement reposer sur une autorisation, appelée mandat.

Que peut-on faire avec un RIB ? Les risques réels

Avec un RIB, un tiers peut surtout vous envoyer de l'argent. Il ne peut pas retirer directement de l'argent de votre compte comme avec une carte bancaire ou vos identifiants d'accès. Le risque principal vient plutôt d'un usage abusif combiné à d'autres informations ou d'une tentative de prélèvement non autorisé.

| Action | Possible avec un RIB seul ? | Explication |

|---|---|---|

| Recevoir un virement | Oui | Le RIB permet d'identifier le compte à créditer. |

| Retirer de l'argent | Non | Il faut des moyens d'accès, une carte, une authentification ou une procédure bancaire. |

| Payer en ligne | Non | Un paiement en ligne ne se réalise pas avec un simple RIB. |

| Tenter un prélèvement abusif | Tentative possible | Un fraudeur peut essayer d'utiliser les informations, mais le prélèvement doit reposer sur une autorisation. |

| Alimenter une usurpation | Partiellement | Le risque augmente si le RIB est associé à une pièce d'identité, une adresse ou d'autres justificatifs. |

Précautions simples avant d'envoyer un RIB

Il n'est pas nécessaire de traiter le RIB comme un mot de passe, mais il ne faut pas non plus l'envoyer sans vérifier le destinataire. Un RIB doit être transmis à un interlocuteur légitime, dans un contexte clair et par un canal aussi fiable que possible.

- Vérifier le destinataire : nom de la société, adresse e-mail, domaine, facture ou contrat associé.

- Éviter les espaces publics : ne pas publier une capture de RIB dans un commentaire, un forum ou un document en accès libre.

- Limiter les pièces jointes : ne pas ajouter une pièce d'identité ou un justificatif si ce n'est pas nécessaire.

- Préférer un PDF officiel : télécharger le RIB depuis l'espace bancaire plutôt qu'envoyer une capture approximative.

- Surveiller les opérations : contrôler les mouvements les jours suivant l'envoi en cas de doute.

Faux RIB et changement d'IBAN : le vrai piège à surveiller

Le risque le plus fréquent n'est pas seulement de donner son RIB, mais de payer vers un RIB frauduleux. Une facture interceptée, un e-mail piraté ou un faux message peut transmettre un nouvel IBAN en se faisant passer pour un fournisseur, un artisan, une entreprise ou un proche.

Avant un virement important, il faut donc vérifier que le RIB reçu correspond bien au bénéficiaire attendu. Un simple changement d'IBAN envoyé par e-mail doit toujours être confirmé par un autre canal connu.

Facture modifiée

Un IBAN peut être remplacé sur une facture avant l'envoi ou après interception.

Faux fournisseur

Un message peut imiter une entreprise pour faire payer sur un compte frauduleux.

Changement d'IBAN suspect

Une demande inhabituelle doit être confirmée par téléphone ou canal déjà connu.

RIB et prélèvement : pourquoi le mandat SEPA compte

Un RIB peut être utilisé pour mettre en place un prélèvement, mais il ne doit pas suffire à lui seul. Un prélèvement SEPA repose sur une autorisation appelée mandat SEPA. Ce mandat permet d'identifier le créancier, le compte à prélever et la référence du mandat.

Si un prélèvement apparaît sans être reconnu, il faut vérifier le libellé bancaire, le nom du créancier, la RUM, l'ICS, le montant et la date. Une opération autorisée mais contestée ne se traite pas de la même façon qu'une opération non autorisée.

Identifier un prélèvement inconnu

Un libellé bancaire peut correspondre à un organisme, un abonnement ou un créancier déjà autorisé. Rechercher l'origine

Comprendre la RUM

La référence unique de mandat permet de retrouver le mandat associé au prélèvement. Lire le guide RUM

Comment vérifier un RIB avant un virement ?

Avant d'envoyer de l'argent, surtout pour un montant important, il faut vérifier le bénéficiaire et les coordonnées bancaires. Cette étape est essentielle lorsqu'un RIB est reçu par e-mail ou qu'un changement d'IBAN est annoncé.

- Comparer le nom du titulaire du RIB avec le nom du bénéficiaire attendu.

- Vérifier la cohérence entre la facture, le devis, le contrat et le RIB.

- Contrôler l'IBAN et, si demandé, le BIC/SWIFT.

- Se méfier d'un changement d'IBAN annoncé uniquement par e-mail.

- Confirmer les coordonnées par un canal connu avant un paiement important.

Comprendre les informations liées au RIB

Le RIB regroupe plusieurs notions qui peuvent être confondues. Ces guides permettent de mieux comprendre l'IBAN, le BIC, le code banque, le mandat SEPA, les prélèvements et les vérifications utiles avant paiement.

Comprendre l'IBAN

L'IBAN identifie le compte bancaire dans un format international. Lire le guide IBAN

Code SWIFT / BIC

Le BIC/SWIFT identifie la banque associée à un compte bancaire. Comprendre le BIC

Liste des codes banque

Le code banque correspond aux 5 chiffres qui identifient un établissement dans un RIB français. Voir les codes banque

Mandat SEPA

Le mandat SEPA autorise un créancier à prélever un compte bancaire. Comprendre le mandat

Vérifier une facture

IBAN, BIC, SIRET et TVA sont des informations à contrôler avant certains paiements. Vérifier avant paiement

Découvert bancaire

Les alertes bancaires peuvent aider à repérer rapidement un mouvement inhabituel. Comprendre le découvert

RIB : un document utile, mais à transmettre avec discernement

Le RIB est indispensable pour recevoir des paiements et transmettre des coordonnées bancaires fiables. Il ne donne pas accès au compte comme un mot de passe, mais il contient assez d'informations pour mériter une transmission réfléchie.

Le meilleur réflexe consiste à vérifier le destinataire, limiter les pièces jointes inutiles, surveiller les opérations et confirmer tout changement d'IBAN avant un virement important.

En résumé : le RIB regroupe les coordonnées du compte, l'IBAN identifie le compte, le BIC identifie la banque, et la vigilance reste essentielle avant tout paiement ou partage de document.

FAQ : RIB, IBAN et précautions

Quelle est la différence entre RIB et IBAN ?

Le RIB est le document qui regroupe les coordonnées bancaires du compte. L'IBAN est l'identifiant international du compte, affiché sur le RIB avec d'autres informations comme le BIC, le code banque, le code guichet et la clé RIB.

Est-ce dangereux de donner son RIB ?

Donner son RIB n'est pas dangereux par défaut, car il sert surtout à recevoir de l'argent. Le risque augmente s'il est transmis à un interlocuteur douteux ou combiné à d'autres données personnelles.

Peut-on retirer de l'argent avec un RIB seul ?

Non, un RIB seul ne permet pas de retirer directement de l'argent ni de payer en ligne. En revanche, il peut être utilisé dans une tentative de prélèvement abusif ou d'usurpation s'il est combiné à d'autres informations.

Un RIB suffit-il pour mettre en place un prélèvement ?

Un prélèvement SEPA doit normalement reposer sur un mandat de prélèvement signé avec le créancier. Le RIB indique le compte à prélever, mais le mandat encadre l'autorisation donnée.

Que faire en cas de prélèvement non autorisé ?

Il faut contacter rapidement la banque, demander le détail de l'opération et suivre la procédure de contestation. Il est aussi utile de conserver les preuves disponibles : contrats, e-mails, captures ou échanges avec le créancier.

Comment vérifier un RIB avant un virement ?

Il faut comparer le nom du titulaire, l'IBAN, le BIC éventuel et le contexte du paiement. En cas de changement d'IBAN ou de demande inhabituelle, il vaut mieux confirmer les coordonnées par un canal déjà connu.

Faut-il envoyer son RIB par e-mail ?

C'est possible lorsque le destinataire est vérifié, mais il vaut mieux éviter les fils de discussion confus, les messageries inconnues et les envois accompagnés de pièces d'identité non nécessaires.

👉 Lire aussi: Combien de caractères comporte un code BIC/SWIFT ? et Code SWIFT et virements : frais cachés, change et pièges à éviter et Découvert bancaire : comprendre son fonctionnement et les frais associés

A propos de nous : Swiftine Bicard

CodeBIC publie des explications pratiques pour mieux comprendre les identifiants bancaires, les libellés de prélèvements, les virements, les codes BIC/SWIFT, les codes banque, les IBAN et les démarches courantes liées aux paiements. Les contenus visent à aider les particuliers à vérifier une information bancaire, repérer une erreur possible et savoir quoi faire avant de contacter leur banque ou l’organisme concerné.