Domiciliation bancaire : tout ce qu’il faut savoir sur cette formalité

La domiciliation bancaire : un terme qui revient souvent lorsque l'on aborde le quotidien de nos comptes, qu'il s'agisse d'un prêt immobilier, de la gestion d'une entreprise ou même de simples virements. Ce concept, parfois perçu comme une formalité anodine, possède une importance bien réelle dans la relation qui vous lie à votre établissement financier. Que recouvre-t-il exactement ? À quels moments doit-on s'en préoccuper ? Prenez quelques minutes pour découvrir le vrai visage de la domiciliation bancaire, bien loin de l'image grise et poussiéreuse qu'on lui prête parfois.

Domiciliation bancaire : tout comprendre sur cette formalité

Imaginez votre compte bancaire comme une adresse postale : c'est l'endroit où atterrissent toutes vos opérations, depuis le versement du salaire jusqu'au prélèvement de votre facture d'électricité. La domiciliation, au sens bancaire, désigne ce point de contact entre vous et la banque qui héberge vos flux financiers.

Pourquoi est-ce crucial ? Parce que cela conditionne la façon dont vos transactions s'organisent, et parfois même vos engagements contractuels, notamment lors d'une demande de crédit. Être domicilié dans une banque, cela va bien au-delà de la simple ouverture d'un compte courant.

Définition et enjeux pratiques

Concrètement, la domiciliation bancaire correspond à l'attribution d'un compte bancaire auprès d'un établissement identifié, souvent matérialisé par un RIB (Relevé d'Identité Bancaire). Ce document sert à recevoir ou à émettre des paiements. Chaque fois qu'un organisme demande votre RIB, il vous demande en réalité l'adresse de domiciliation de votre compte.

Pour les particuliers, cette formalité peut servir à centraliser ses revenus et ses charges. Pour une entreprise, le choix du compte de domiciliation conditionnera son image et, parfois, sa crédibilité auprès de ses partenaires. Un peu comme choisir l'emplacement stratégique d'une boutique ; la banque qui vous accueille devient la vitrine de votre activité financière.

Quand la domiciliation bancaire devient-elle obligatoire ?

Dans la majorité des cas, la domiciliation bancaire est optionnelle, du moins sur le papier. Mais certains contrats, en particulier les crédits immobiliers, imposent de domicilier vos revenus dans la banque prêteuse pour une durée déterminée. Une pratique discutée, parfois critiquée, mais toujours encadrée.

On parle de clause de domiciliation. Elle ressemble à une sorte de contrat moral : vous bénéficiez de meilleures conditions de prêt ou de services, en échange de l'assurance que vos revenus mensuels transiteront par la banque concernée.

Exemples concrets de situations où la domiciliation intervient

- Prêt immobilier : la banque demande à ce que votre salaire soit versé sur un compte ouvert chez elle, généralement pour la durée du prêt.

- Ouverture d'activité professionnelle : domicilier son entreprise dans une banque permet d'obtenir un compte professionnel dédié.

- Virements réguliers (loyers, pensions alimentaires...) : la domiciliation facilite la gestion des flux financiers récurrents.

Domicilier son compte bancaire, c'est un peu comme choisir la gare qui verra passer tous les trains de vos finances. Parfois tranquille, parfois bondée, elle reste le point de départ indispensable à chaque trajet monétaire.

La procédure pas à pas : comment domicilier son compte ?

La démarche pour choisir ou transférer sa domiciliation reste plutôt simple, mais comporte certains points d'attention. Oubliez les démarches interminables : aujourd'hui, tout se fait souvent en ligne ou lors d'un simple rendez-vous en agence.

- Ouverture du compte : il s'agit de votre premier pas, en fournissant documents d'identité, justificatif de domicile et signature du contrat.

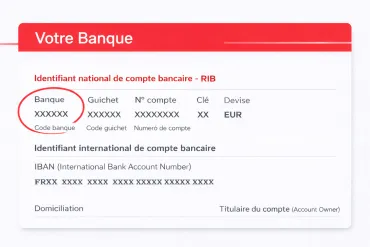

- Obtention du RIB : ce document officiel résume toute votre domiciliation (code banque, code guichet, numéro de compte, clé RIB).

- Transmission du RIB : à remettre à votre employeur, à l'administration ou à vos créanciers pour orienter les flux entrants et sortants.

- En cas de changement : le service d'aide à la mobilité bancaire permet désormais de transférer vos opérations récurrentes, parfois en quelques clics, d'une banque à l'autre.

Zoom sur le RIB : pas qu'une simple suite de chiffres

Le RIB inclut des éléments techniques essentiels :

| Élément | Description | Utilité |

|---|---|---|

| Code banque | 5 chiffres identifiant la banque d'accueil | Permet de localiser la domiciliation |

| Code guichet | 5 chiffres supplémentaires liés à l'agence | Distingue l'antenne spécifique |

| Numéro de compte | Jusqu'à 11 caractères | Identifie précisément le détenteur |

| Clé RIB | 2 chiffres de contrôle | Sécurité et vérification |

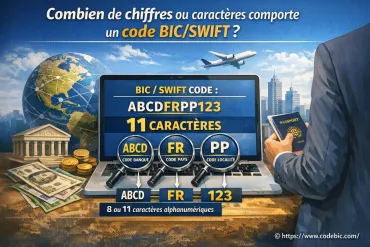

Pour les transferts internationaux, le fameux code SWIFT prend le relais : une sorte de code postal universel pour les établissements bancaires. Chaque banque se voit attribuer un identifiant unique, garant de la bonne transmission des fonds d'un pays à l'autre. Si la route nationale du RIB s'arrête à la frontière, le code SWIFT permet de franchir les océans et de donner une dimension mondiale à votre domiciliation !

Quels avantages et contraintes pour le client ?

Fluidité des mouvements, meilleure traçabilité des flux, parfois même accès à des offres préférentielles... La domiciliation n'a pas que des inconvénients, loin de là. Elle vous simplifie la vie, centralise les démarches et offre une vue claire de votre budget.

Mais chaque médaille a son revers. Certaines banques conditionnent l'octroi d'un crédit ou d'un tarif promotionnel à l'obligation de domicilier vos revenus. Vous pouvez alors avoir l'impression d'être un peu captif, comme si vos finances devenaient dépendantes d'une même gare de triage.

- Liberté de changer de domiciliation reste un droit pour tous, avec des règles précises ; mieux vaut connaître les clauses du contrat avant de s'engager.

- Attention aux frais cachés : certains transferts ou services associés peuvent générer des coûts non anticipés.

- Centralisation = simplicité : tout regrouper peut aussi faciliter la gestion quotidienne.

Cas pratiques : domiciliation bancaire et prêt immobilier

Un exemple courant : lors d'un prêt immobilier, la banque propose (ou impose) souvent la domiciliation des revenus. Vous profitez alors d'une réduction de taux d'intérêt, parfois d'une exonération de frais de dossier, mais vous vous engagez à faire transiter votre salaire par cette banque pendant plusieurs années. Heureusement, la législation fixe désormais la durée maximale de cet engagement, afin d'éviter tout abus : la clause ne dépasse généralement pas dix ans, et beaucoup de contrats prévoient une sortie anticipée (au prix de conditions un peu moins favorables).

Pour illustrer : Mathilde, jeune ingénieure, a accepté la domiciliation chez sa banque pour décrocher un taux attractif. Sa situation évoluant, elle souhaite changer d'établissement trois ans plus tard. Un simple courrier, quelques recommandations à respecter, et le tour est joué... même si la banque tentera peut-être de retenir sa cliente par une offre de dernière minute. La mobilité bancaire s'est nettement améliorée ces dernières années, rendant la domiciliation bien moins pesante qu'autrefois.

Si vous souhaitez creuser plus loin la question de votre liberté face aux produits suggérés par votre banque - notamment lors de l'obtention d'un crédit immobilier -, il peut être pertinent de consulter des ressources complémentaires. On retrouve, par exemple, ici un éclairage détaillé proposé par Ouest-France sur les produits associés à la souscription d'un prêt et le degré d'obligation réelle pour l'emprunteur. De quoi y voir plus clair et défendre vos intérêts si besoin.

Finalement, la domiciliation bancaire s'apparente à une mécanique de précision : elle structure, sécurise, mais ne doit pas se transformer en carcan. Prendre le temps de comprendre chaque engrenage, de poser les bonnes questions et de comparer les offres, c'est déjà, quelque part, prendre le contrôle de ses finances. Qui sait, ce premier pas vous donnera peut-être des idées... ou, pourquoi pas, l'envie de découvrir de nouveaux outils comme le code swift pour ouvrir votre horizon financier à l'international.

👉 Lire aussi: Prélèvement CARMA : comprendre ce débit bancaire et Comment vérifier qu'un code SWIFT est valide ? et Comprendre le surendettement : causes, conséquences et solutions bancaires

A propos de nous : Swiftine Bicard

CodeBIC publie des explications pratiques pour mieux comprendre les identifiants bancaires, les libellés de prélèvements, les virements, les codes BIC/SWIFT, les codes banque, les IBAN et les démarches courantes liées aux paiements. Les contenus visent à aider les particuliers à vérifier une information bancaire, repérer une erreur possible et savoir quoi faire avant de contacter leur banque ou l’organisme concerné.